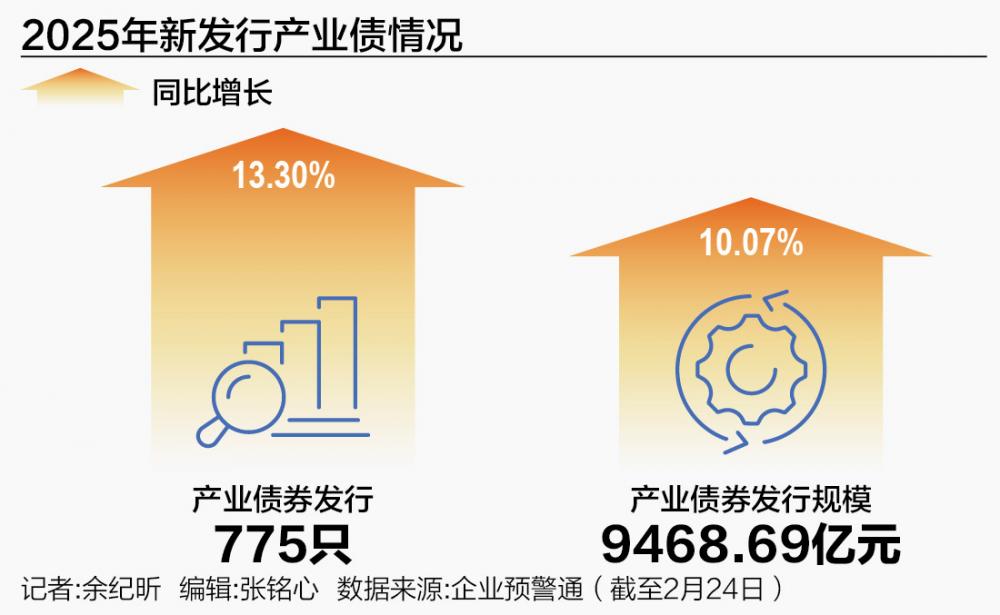

2025年开年于今近两个月内,产业债一级阛阓刊行量比拟旧年同期快速攀升。

企业预警通数据泄漏,戒指2月24日,产业债新刊行界限已达9468.69亿元(涵盖银行间和往还所阛阓),年内已有775只新发产业债券,刊行界限和数目别离较旧年同期增长10.07%和13.30%,泄漏分娩业债阛阓的矫健增长势头。

21世纪经济报说念记者梳剃头现,开年于今新发产业债界限较大的主体有国度电网有限公司、中国石油化工股份有限公司、中国中化股份有限公司、中国国度铁路集团有限公司、中国南边电网有限职责公司等。从发借主体行业散播来看,新发产业债中内行行状主体数目占比最多,占总额14.5%,其次轮番别离是商贸零卖、交通运载、建筑遮蔽、房地产等行业。

关于产业债阛阓现状,甬兴证券固收首席分析师郑嘉伟告诉21世纪经济报说念记者,近期受债券阛阓回调影响,产业债刊行成本有所高潮,但内行行状类高评级产业债刊行利率回撤幅度相对偏小。举座上看,2025年产业债刊行中,国企和高级第主体刊行占比较高,低评级产业债取消刊行占比较多。

从“借新还旧”向“扩大生产”歪斜

资金用途上看,新发产业债大多数用于借新还旧、偿还有息债务,而用于生产性支拨或股权投资的资金占比仍相对较少。

21世纪经济报说念记者梳理企业预警通数据发现,戒指2月24日,2025年开年新发产业债融资用途散播中,借新还旧2293.1亿元(24.22%)、偿还有息债务2320.4亿元(24.51%)、补充流动资金1595.36亿元(16.85%)、神志成就367.76亿元(3.88%)偏激他用途2892.07亿元(30.54%)。

郑嘉伟告诉21世纪经济报说念记者,产业债借新还旧、偿还有息债务占比较高标明刻下企业永久投资意愿还是不及,短期偿债能源较强,通过借新还旧不错缓解产业借主体短期偿债压力,幸免因债务聚合到期激发流动性风险,有助于守护企业的普通揣度和信用情状,为企业调整揣度策略、改善财务情状争取时辰,增强企业的抗风险材干。

“虽然永久来看,企业的竞争力主要依赖于技能翻新、产业升级等生产性投资,若资金过多用于偿债,会导致企业在技能研发、开采更新等方面插足不及,影响企业未来的盈利材干和阛阓竞争力。”郑嘉伟对记者示意,后续提出饱读吹产业债资金更多流向生产性投资和股权投资,鞭策经济的高质地发展。

融资成本灵验压降

产业债刊行界限急剧高潮,对发借主体企业融资有何作用?比拟股票权利融资,产业债刊行在融资渠说念中占比扩大,对发借主体欠债端建立资金成本上风起到显赫匡助。

郑嘉伟对21世纪经济报说念记者示意,近期IPO阛阓遇冷影响了产业主体的股权融资,比拟产业股融资,产业债融资有以下上风:一是产业债融资成本更低,利息可在所得税前支付,产业主体能享受税收优惠,本色承担的成本时常低于产业股的股息;二是产业债单笔融资界限常常较大,能为企业首要本钱彭胀等需求提供有劲支援;三是刊行产业债不会分散企业阻抑权;四是产业债品种种种,企业可字据自己资金需求、阛阓利率情况等,选拔不同期限、不同票面利率的刊行结构,而产业股刊行经过相对复杂,审核条件严格,机动性相对较差。

在利率核心举座下行的配景下,产业债刊行利率有进一步裁汰的趋势。业内宽绰合计,产业债利率下行可裁汰实体产业融资成本,这将进一步缓解企业流动性压力与偿债职守召募。与此同期,资金重心投向计谋性新兴产业,可助力所在产业升级与高质地发展。

东方金诚研究发展部此前撰文示意,刊行利率方面,2025年,非金信用债平均刊行利率将进一步走低,债券融资相对银行贷款仍有成本上风。刊行期限方面,2025年短期债券刊行利率下落幅度或大于中永久债券,短债刊行性价比将有所回升,但企业刊行长债以锁定融资成本、优化债务期限结构的能源仍然较强,非金信用债刊行期限拉长的趋势料仍将延续。

政策与城投转型共同助推

近日,贵州省东说念主民政府印发《贵州省鞭策本钱阛阓高质地发展试验决策》,其中明确,鞭策公司债(企业债)阛阓高质地发展。鼎力发展产业债,鞭策产业类企业应用债券融资,领导企业刊行科创债、绿色债、乡村振兴债等翻新债券品种。建立时方征信机制试点,领导政府性融资担保机构照章合规合适裁汰担保费率,灵验裁汰企业融资成本。

多位分析东说念主士指出,近期机构对新刊行产业债认购关爱热潮,主要收获于政策对实体企业融资的强力支援,以及所在化债鞭策城投平台向产投转型的双重初始。

21世纪经济报说念记者留意到,2024年于今,无数城投公司退出平台化运作,转型为所在产业投资平台。由此,2025年产业债新增刊行主体或将连续速即加多,成为债券阛阓刊行主体遑急力量。这一趋势利好所在重心国企产业债,尤其是召募资金用于所在重心项计算债券,其投资劝诱力将显赫普及。

但阛阓东说念主士领导,城投平台转型为产业债发借主体后,比拟之前“所在财政托底”的保险预期而言开云官网切尔西赞助商,其新发债务将按阛阓化、法治化原则解决,但若发生债券误期,风险也将靠发借主体企业自己承担。